第1節 日常生活を脅かす犯罪の現状

1 国民の財産を脅かす犯罪の現状

(1)振り込め詐欺(恐喝)の現状

〔1〕 深刻化する被害

ア 認知状況

振り込め詐欺(恐喝)とは、次の4類型の詐欺等の総称である。

・ いわゆるオレオレ詐欺(恐喝)

親族を装うなどして電話をかけ、会社における横領金の補てん金等の様々な名目で現金が至急必要であるかのように信じ込ませ、動転した被害者に指定した預貯金口座に現金を振り込ませるなどの手口による詐欺(又は恐喝)

・ 架空請求詐欺(恐喝)

架空の事実を口実に金品を請求する文書を送付して指定した預貯金口座に現金を振り込ませるなどの手口による詐欺(又は恐喝)

・ 融資保証金詐欺

融資を受けるための保証金の名目で指定した預貯金口座に現金を振り込ませるなどの手口による詐欺

・ 還付金等詐欺

社会保険事務所等を装い、医療費の還付等に必要な手続を装って現金自動預払機(ATM)を操作させて口座間送金により振り込ませる手口による電子計算機使用詐欺(平成18年6月に初めて認知された。)

その特徴は、

・ 電話を利用して被害者をだますこと(又は脅すこと)

・ 虚偽の氏名、家族関係、身分又は所属を告げ、他人になりすますこと

である。

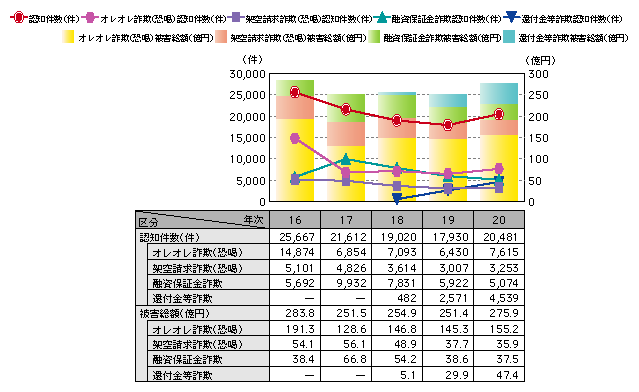

図-1 振り込め詐欺(恐喝)の認知件数・被害総額の推移(平成16~20年)

振り込め詐欺(恐喝)の被害は、15年夏ころから目立ち始め、16年に、認知件数は約2万5,700件、被害総額は約284億円とピークに達した。その後、認知件数は漸減傾向を示していたが、被害総額については毎年250億円以上の被害が発生し、ほぼ横ばいの状況であった。20年は、認知件数、被害総額とも増加に転じ、認知件数は約2万500件、被害総額は約276億円と16年に次ぐ被害が発生しており、依然として深刻な状況にある。

20年中の類型別の被害総額についてみると、オレオレ詐欺(恐喝)が最も多く、次いで還付金等詐欺、融資保証金詐欺、架空請求詐欺(恐喝)の順となっている。

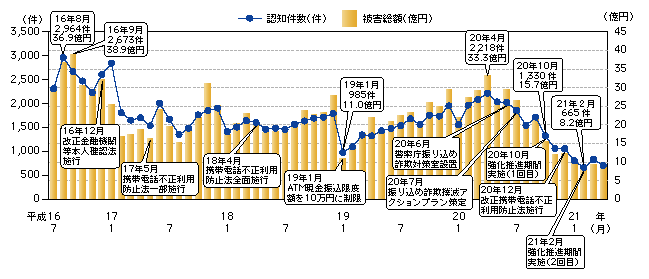

月別の被害状況についてみると、ATMによる現金振り込みの限度額が10万円に制限された19年1月に被害は激減したが、同月から20年上半期にかけて増加傾向を示した。20年6月、警察庁に振り込め詐欺対策室を設置し、官民を挙げた諸対策を強力に推進した結果、20年下半期の被害は減少に転じた。

図-2 振り込め詐欺(恐喝)の認知件数・被害総額の月別推移(平成16年7月~21年4月)

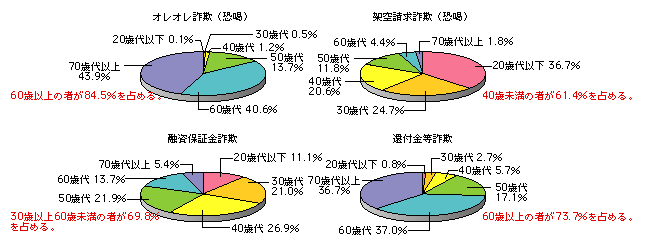

20年中の類型別の被害者の年齢層についてみると、オレオレ詐欺(恐喝)と還付金等詐欺の被害者は、60歳以上の者がそれぞれ84.5%と73.7%を占め、架空請求詐欺(恐喝)は40歳未満の者が61.4%、融資保証金詐欺は30歳以上60歳未満の者が69.8%を占めている。

図-3 振り込め詐欺(恐喝)4類型の被害者の年齢層(平成20年)

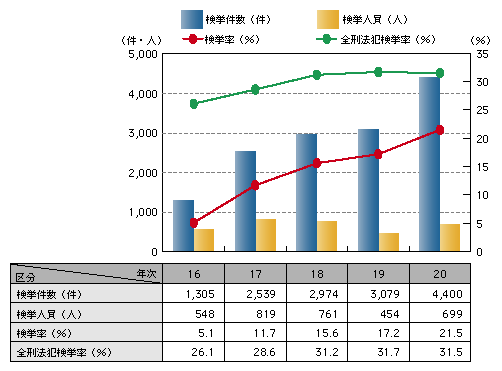

イ 検挙状況

20年中の振り込め詐欺(恐喝)の検挙件数は4,400件、検挙人員は699人である。16年中の検挙率は5.1%であったが、関係機関・団体等の協力を得ながら、警察による取締活動を強化した結果、20年中の検挙率は21.5%にまで向上した。しかし、振り込め詐欺(恐喝)の捜査には次に述べるような課題があるため、刑法犯全体の検挙率(31.5%)と比べると、依然として低い状況である。

図-4 振り込め詐欺(恐喝)の検挙状況の推移(平成16~20年)

ウ 捜査上の課題

振り込め詐欺(恐喝)の捜査上の課題は、次のとおりである。

第1に、匿名性である。犯人は架空・他人名義の携帯電話や預貯金口座等の匿名性の高い犯行ツールを用いて、被害者に対面することなく犯行を遂げることが多く、犯人の特定が困難である。

第2に、広域性である。被害者の居住地、振り込みに指定された預貯金口座が開設された金融機関支店の所在地、犯行に利用された携帯電話が契約された店舗の所在地、被害金の引き出しに利用されたATMの所在地等がそれぞれ異なるなど、捜査が複数の都道府県に及ぶケースが大半であるため、広域かつ長期間の捜査が必要である。

第3に、手口の巧妙化・多様化である。犯行グループは、警察の捜査や関係機関・団体等の講ずる様々な対策をかいくぐり、犯行グループ間で成功率の高い手口に関する情報を共有するなどして、日々、手口を巧妙化・多様化させている

(〔2〕手口の巧妙化・多様化 参照)。

第4に、犯行グループの組織性である。振り込め詐欺(恐喝)の犯行グループは、首謀者、だまし役、詐取金引出役(いわゆる出し子)

(注1)、犯行ツール調達役

(注2)等から成る犯罪組織であり、短期間で離合集散を繰り返し、犯行拠点を移動するなど、警察の捜査から逃れるための対策を徹底していることから、犯行グループの実態解明が困難である

(〔3〕犯行グループの実態 参照)。

〔2〕 手口の巧妙化・多様化

振り込め詐欺(恐喝)の犯行グループは、社会情勢の変化等に応じて手口を巧妙化・多様化させている。

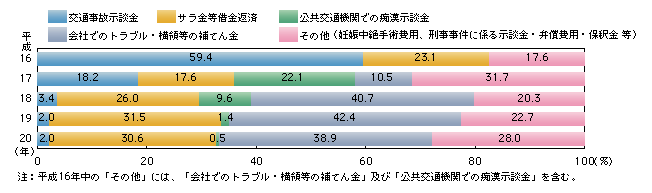

ア オレオレ詐欺(恐喝)の変遷

オレオレ詐欺(恐喝)における金銭の要求名目としては、身近な人が困難な状況に陥っており、金銭が至急必要であるかのように信じ込ませ、被害者を動転させる巧妙かつ多様なものが用いられている。16年中には、交通事故示談金名目が多く用いられたが、20年中には、「会社のお金を使い込んでいたことが見付かってしまったので、至急お金を返さなければならない」といった会社でのトラブル・横領等の補てん金名目や「サラ金から借りたお金の返済を強く求められていてお金が必要だ」といったサラ金等借金返済名目が多く用いられるようになるなど、金銭の要求名目は変遷を重ねている。

図-5 オレオレ詐欺(恐喝)における金銭の要求名目別認知件数の割合(平成16~20年)

また、親族を装って被害者に電話をかけ、電話番号が変わった旨を伝えた後、改めて被害者に電話をかけて金銭をだまし取る手口が用いられるなど、ますます巧妙化している。この手口では、犯人から2度目の電話がかかってきた際、あらかじめ伝えられていた変更後の電話番号が用いられるために、被害者はその親族からの電話であると信じやすくなる上、被害者が事実確認のためにその親族に折り返し電話をかけようとしても犯人につながってしまうことから、詐欺であることに気付いて被害を避けることが困難になる。

イ 還付金等詐欺の増加

還付金等詐欺の特徴は、被害者に送金の認識がないことである。すなわち、被害者は、犯人の指示どおりにATMを操作することによって、医療費の還付等が受けられるものと思っているが、実際には、気付かないまま、被害者の預貯金口座から犯人の管理する預貯金口座へ送金してしまう。

図-6 還付金等詐欺の手口

マネー・ローンダリング対策及びテロ資金対策のための国際的な要請を受けて、19年1月、顧客の本人確認の厳格化が図られた結果、ATMによる現金振り込みの限度額が10万円に制限され、高額の現金振り込みがATMで行えなくなったことから、いったんオレオレ詐欺等の被害は激減した。しかし、当該制限をかいくぐる手口として、現金を振り込ませるのではなく、還付金等詐欺にみられるように、口座間送金をさせる手口が急増した。

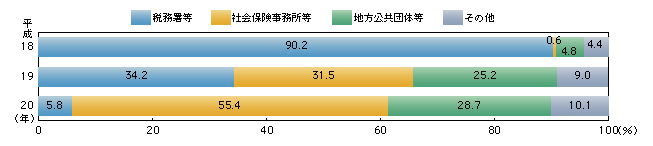

また、犯人は、社会的関心の高い話題に敏感であり、還付金等詐欺の発生当初は、税務署を装い、税金の還付を名目とするものが多くみられたが、19年以降は、社会保険事務所を装い、医療費の還付を名目とするものが多くみられるようになった。

図-7 還付金等詐欺における犯人の装った機関別認知件数の割合(平成18~20年)

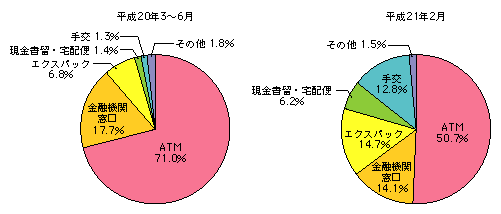

ウ ATMを利用しない手口の増加

被害金の送金手段としては、ATMの利用等金融機関を経由するものが大半を占めることから、警察では、口座凍結依頼の実施(

ウ 口座凍結依頼の実施 参照)、地域警察官によるATMの設置場所への立ち寄りによる警戒(

ア 警察による直接の予防活動 参照)等の対策を強化したところ、

・ エクスパック

(注)等を利用して、指定した私設私書箱あてに現金を送付させ、そこから別の私設私書箱あてに転送させ、順次、同様の転送を繰り返して複数の私設私書箱を経由した後に現金を入手する手口

・ 警察官、金融機関職員、運送業者等を装って既にだまされている被害者宅を訪れ、直接、被害者から現金やキャッシュカードをだまし取る手口

といったATMを利用しない手口が増加している。

図-8 振り込め詐欺(恐喝)における送金手段の変化

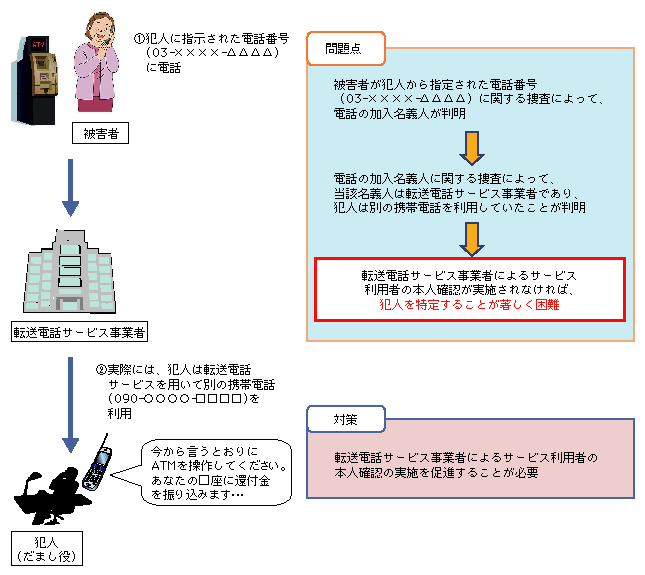

エ 転送電話サービスの悪用

犯人は、公的機関や正規の業者を装って被害者に電話をかけ、又は被害者に電話をかけさせる際に、転送電話サービスを悪用することがある。「03」から始まる固定電話を示す電話番号や「0120」から始まるフリーダイヤルを示す電話番号等を用いることにより、被害者がよりだまされやすくなる。また、転送電話サービス事業者によるサービス利用者の本人確認が徹底されていないことが多く、捜査によって犯行に利用された転送電話サービス事業者を割り出すことができたとしても、犯人を特定することが著しく困難となっている。

図-9 転送電話サービスの悪用例

〔3〕 犯行グループの実態

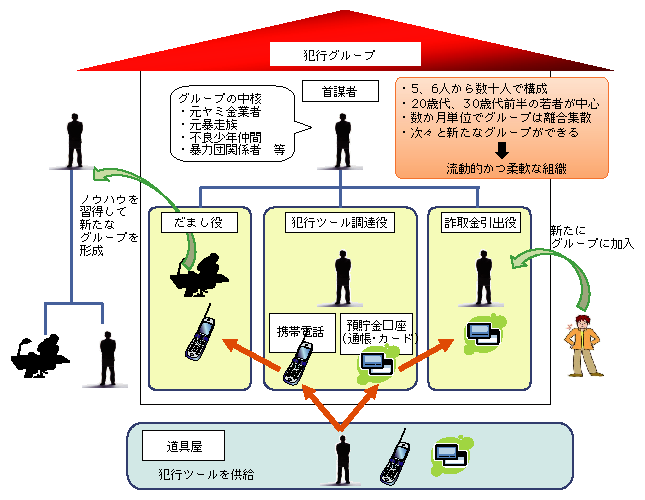

ア 犯行グループの構成

振り込め詐欺(恐喝)の犯行グループは、元ヤミ金業者、元暴走族、不良少年仲間、暴力団関係者等が中核となって、だまし役、詐取金引出役、犯行ツール調達役等がそれぞれ役割分担して犯行を行う犯罪組織である。

犯行グループは、20歳代、30歳代前半の若者が多くを占める。また、あるグループで犯行のノウハウを習得した者が当該グループを離脱して新たなグループを形成するなど、数か月単位で離合集散する流動的かつ柔軟な組織となっており、新たに犯行グループに入ってくる者が後を絶たない状況にある。

なお、犯行グループは、振り込め詐欺(恐喝)の犯行に不可欠である架空・他人名義の携帯電話や預貯金口座等を道具屋

(注)から調達していることが多い。

図-10 犯行グループの構成

イ メンバーの募集方法

被害者からだまし取った金銭をATMから引き出して運搬することを担当する詐取金引出役は、最も警察に検挙される可能性が高いため、犯行グループは、インターネットや新聞広告を利用して詐取金引出役を募集し、相互に素性を隠すことによって、検挙された場合にも他のメンバーに捜査が及ばないように工夫していることが多い。また、あるメンバーが他のメンバーを口伝えで集め、首謀者でさえ犯行グループの全容を把握していない場合もある。

ウ 警察の捜査から逃れるための策略

犯行グループは、警察の捜査から逃れるため、犯行拠点を転々としており、中には、犯行拠点として車両を用い、常に移動しながら犯行を繰り返している例もある。また、犯行グループは、犯行拠点近辺に監視カメラを設置し、犯行拠点近辺の駐車車両に注意を払うなど、警察の捜査を常に警戒しており、警察による犯行拠点の捜索・差押えに際しては、犯行に利用していた携帯電話を破壊するなど、証拠隠滅による捜査妨害を図ることが多い。

|

コラム1 振り込め詐欺犯行グループの実態

○ 犯行動機

・ 苦労せずに稼いで、高級マンションに住み、高級外車に乗りたいという願望があり、以前はヤミ金をやっていた。ヤミ金の取締りが厳しくなって利益が上がらなくなってから、架空請求詐欺がもうかるという話を聞いて始めた(首謀者の供述)。

・ 借金があり、また、遊ぶ金も欲しかったことから、出し子を始めた(詐取金引出役の供述)。

○ 罪の意識

・ だましている相手の顔が見えないので、かわいそうという気持ちにはならず、だましやすい相手であれば、何度も続けてだまし取った。上手くだまし取れた場合は、ガッツポーズをして他のだまし役に誇示した。罪の意識など一切感じなかった(だまし役の供述)。

・ 自分が直接だますわけではないので、被害者の気持ちなど考えたこともなく、罪の意識は全くなかった。引き出した金額の5%を報酬として受け取ることができたので、多額の現金引き出しの指示を心待ちにしていた(詐取金引出役の供述)。

○ 犯行グループの構成

・ 東京でヤミ金をしていたメンバーで始めたが、その後、横浜の元暴走族のメンバーが犯行グループに加わった。だまし役が十数人になったため、2つのグループに分離し、それぞれのグループに現場責任者を置いて売上げを競わせた(首謀者の供述)。

○ 報酬

・ だまし取った金銭は、犯行ツール代等の必要経費を除き、犯行グループの首謀者に渡り、メンバーには売上高(だまし取った金額)に応じて月給として支払われ、現場責任者には、売上げを向上させるために、月給とは別に、歩合制で売上高の2割が渡されていた。また、多額の金銭をだまし取ったときには、臨時ボーナスが支給された(首謀者・だまし役の供述)。

・ 六本木にある高級マンションの入居費、高級外車の購入費に充てたほか、キャバクラで遊んだり、彼女に貢いだりして使った(首謀者の供述)。

|

|

コラム2 振り込め詐欺犯行グループの末路

・ 無職の男(24)ら4人は、借金の返済に窮したなどの理由から、雑誌や知人の話を基にしてオレオレ詐欺を始め、20年8月ころから同年9月ころにかけて、100件ほど電話をかけたが、一度も金銭をだまし取ることができないまま、同月から同年10月にかけて、詐欺未遂罪で逮捕された(警視庁)。

・ 17年7月ころから18年5月ころにかけて、オレオレ詐欺により、30人以上の被害者から1億円を超える被害金をだまし取ったとして起訴された無職の男(27)は、20年7月、神戸地方裁判所から懲役11年及び罰金300万円の実刑判決を受けた(兵庫、警視庁、石川)。

|

このように、匿名社会に身を潜め、警察の捜査をかいくぐり、離合集散を繰り返しながら、いわばビジネスとして振り込め詐欺(恐喝)を悪質・巧妙な手口によって敢行する犯行グループは、新たな形態の犯罪組織として、国民の日常生活を脅かす存在となっている。

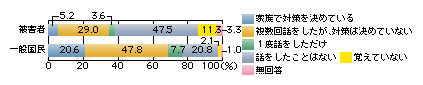

〔4〕 国民の意識

振り込め詐欺(恐喝)の被害者及び一般国民に対する調査(注)によると、被害者は一般国民に比べて、被害に遭う前の時点において、振り込め詐欺(恐喝)の手口に関する知識が不十分な傾向にある。また、約3割の被害者は、振り込め詐欺(恐喝)と疑いながらも振り込んでしまっている。

図-11 振り込め詐欺(恐喝)の知識に関する質問

図-12 犯人から電話等があった際の被害者の心境に関する質問

さらに、被害者は一般国民に比べて、被害に遭う前の時点において、家族で対策を決めている人や振り込め詐欺(恐喝)について家族と話をしたことのある人が少ない傾向にあり、口座間送金の限度額を引き下げる対策をとっている人やその仕組みを知っている人も少ない傾向にある。

図-13 振り込め詐欺(恐喝)に関する家族での対話等に関する質問

図-14 口座間送金の限度額に関する質問

こうした結果から、振り込め詐欺(恐喝)の被害防止のためには、その手口をより一層周知すること、家族間の合言葉の設定を奨励すること、口座間送金の限度額の引下げを促進することなどの対策が効果的と考えられる。さらに、犯人から電話等があった際に、振り込め詐欺(恐喝)であることを一時疑った被害者も、犯人の巧妙な手口によってだまされていることから、不審な電話等があった場合には、一人で悩まずに家族等に相談するよう周知することが重要であると考えられる。

|

コラム3 オレオレ詐欺にだまされる被害者の心理

オレオレ詐欺の被害者からの聞き取り調査から浮かび上がる、被害者がだまされる際の心理状況は、次のとおりである。

・ 父母や祖父母の心理として、犯人から「オレだけど分かる」と問い掛けられると、反射的に「A男か」などと息子や孫の名前を言ってしまう。

・ 息子や孫からの電話と思うと、それだけでうれしくなり、声が違っていても、犯人の言い訳を安易に信じるなどして息子や孫と思い込んでしまう。

例 実際には、息子の声は聞き取りにくく、風邪をひくことによってよく通る声に変わることは考えにくいのに、息子を名乗る犯人の電話の声がよく通る声で、明らかに息子の声と違うことを認識しながらも、「風邪をひいた」という不合理な説明をそのままうのみにしてしまう。

・ 窮地に陥っている息子や孫を助けてあげたいという気持ちが高まって、犯人の不審な言動に対して疑問を抱かず、冷静な判断ができなくなる。

例1 いつもは「お母さん」と呼ばれるところ、「オカン」と日ごろ聞き慣れない言葉で呼ばれたにもかかわらず、自分への親しみからだと良い方向に解釈する。

例2 息子は教師であるため、「会社の金を無くしてしまった」という説明は不合理であるにもかかわらず、「息子は教えている科目の関係で、様々な企業とかかわりがあり、共同研究をやっているのかもしれない」と無意識のうちに話のつじつまを合わせてしまう。

|

|

コラム4 振り込め詐欺(恐喝)の被害に苦しむ被害者の声

振り込め詐欺(恐喝)の被害者は、時として、数百万円から数千万円にも及ぶ多額の金銭を一瞬にして失うという財産的被害を被るのみならず、被害に遭ったことにより、次の例のように、将来の希望を失う、人間不信に陥る、人間関係に亀裂が生じる、健康を損なうなど、様々な被害に苦しんでいる。

・ 老後の生活のために、こつこつと貯めてきたお金をすべて奪われてしまい、今後、どうやって生きていけばよいか分からない。

・ 犯人からお金をだまし取られたために、だれも信用できなくなり、電話に出ることもできず、外へ出ることも、人と話すこともなく、家に閉じこもっている。

・ だまされたことについて息子や夫になじられ、家族関係が壊れてしまった。

・ 犯人と息子を間違えたこと、息子を信用できなかったことについて自分自身を責め続けた結果、うつ状態になって食事も取れなくなり、入院してしまった。

|

(2)悪質商法の現状

悪質商法とは、一般消費者を対象に、組織的・反復的に敢行される商取引であって、その商法自体に違法又は不当な手段・方法が組み込まれたものをいう。

悪質商法は、社会経済情勢に応じて常に変化を続けており、その手口は多岐にわたる。悪質業者は、商取引に不慣れな高齢者等をねらって詐欺的商行為を重ね、多額の被害をもたらしている。

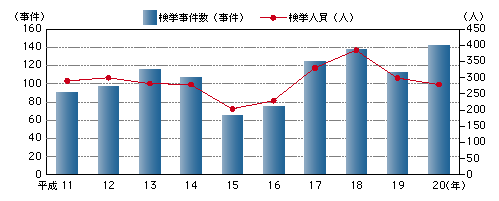

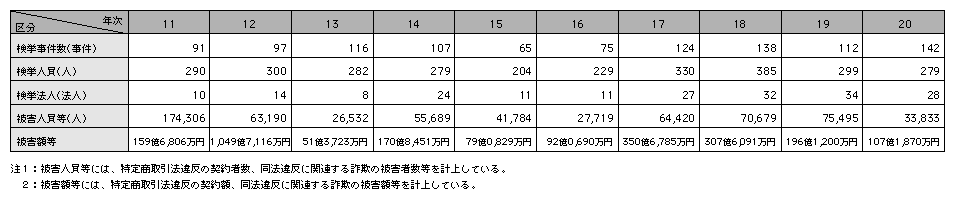

〔1〕 特定商取引等に係る事犯の検挙状況

特定商取引等に係る事犯(注1)の検挙事件数(注2)は、平成16年から17年にかけて点検商法が社会問題化したことを受けて取締りを推進し、18年にピークを迎えた。その後も高齢者をねらった点検商法や催眠商法は続発しており、高い水準で推移している。

図-15 特定商取引等に係る事犯の検挙状況の推移(平成11~20年)

表-1 特定商取引等に係る事犯の検挙状況の推移(平成11~20年)

〔2〕 特定商取引等に係る事犯の主な手口

近年検挙された特定商取引等に係る事犯の主な手口は、次のとおりである。

なお、最近では、証拠隠滅のため、悪質業者が消費者保護関係機関の職員を装って被害者宅を訪問し、契約に関係する書類を持ち去るという悪質な事案も発生している。

ア 点検商法と次々販売商法

点検商法とは、家屋の屋根、土台、配管等の無料点検をした上で、「このままでは家が倒れる」などと告げて不安をあおり、不要かつ高額なリフォーム工事等を行ったり、水道水や布団等の点検をした上で、「水にさびが混じっている」、「布団の中にダニがいる」などと告げて高額な浄水器や布団等を売りつけたりする商法であり、主に高齢者を対象とする。

特に悪質なものとして、故意に排水管を破壊して修繕工事の契約を締結させる事例や、全く工事を行っていないにもかかわらず工事が完了したように装って代金をだまし取る事例があった。

なお、一度これらの取引をした被害者は、悪質業者間で情報が共有されることにより、別のリフォーム工事や商品の購入を次々と迫られる、いわゆる次々販売商法の被害を受けることもある。

床下の不要な補強工事

イ 催眠商法(注1)

日用雑貨品の廉価販売等をうたい文句に、家庭訪問、チラシ、路上での声掛け等によって貸店舗等に誘い込み、健康に関する話題等で会場を熱狂的な雰囲気に盛り上げて、高額な健康器具、健康食品、布団等を売りつける商法であり、主に高齢者を対象とする。悪質業者は、短期間のうちに営業の本拠を移転させるため、クーリング・オフ(注2)もできない場合がある。

特に悪質なものとして、購入を拒否する者を脅して商品を売りつける事例や、契約申込者に預金を引き出させて直ちに代金を受領するため、金融機関まで同行する事例があった。

催眠商法の会場

ウ 霊感商法

家庭訪問やチラシ等により、廉価で家相鑑定や姓名鑑定等を行うなどと宣伝し、営業所等を訪れた者に対し「印鑑を作らないと家族が早死にする」、「厄除けのお守りを持っていないと家族に災難が降りかかる」などと不安をあおった上、災厄を免れる効果があるとする高額な商品を売りつける商法である。

特に悪質なものとして、購入を拒否する者を退去させず長時間にわたって執拗に購入を持ち掛ける事例や、高額な商品を数回にわたって売りつける事例があった。

霊感商法によって売りつけられた高額な水晶

エ かたり商法

官公署の職員や委託業者を装って、

・ 「消防署の方から来たが、消火器の備付けが義務付けられている」と告げて高額な消火器を売りつける

・ 「NHKの関係の者だが、地上デジタルテレビへの切替工事が必要だ」と告げてアンテナや受信機の取付工事等を高額で行う

などの商法である。

オ 原野商法や資格商法と二次被害

原野商法とは、原野や山林等で利用価値が低く転売もできないような土地を、近い将来高騰し高値で転売できるように装って、元値の数百倍で売りつける商法であり、資格商法とは、架空の資格や正規の資格を取得するための教材費や受講料等の名目で金銭をだまし取る商法である。

これら原野商法や資格商法の被害者は、「所有している土地の買手が見付かったので、測量工事をすれば高値で転売できる」、「前に受講した通信講座が終了していないため、登録を抹消しないと高額な受講料が掛かる」などと告げられ、高額な測量工事代金や登録抹消手数料等を請求される二次被害に遭うこともある。

特に悪質なものとして、土地購入希望者を装う者を同伴して土地所有者宅を訪れ、土地所有者を信じ込ませる事例があった。

カ 新手の利殖商法

「ロコ・ロンドン取引」(注1)と称する金等の取引及び海外商品先物オプション取引(注2)等の仲介サービスで、「今なら絶対にもうかる」、「海外の大手取引業者に取り次いでいる」などと告げて、多額の資金等をだまし取る商法であり、主に投資経験のない高齢者を対象とする。

|

事例1

海外商品先物取引仲介業者役員(36)らは、19年6月ころから20年5月ころにかけて、ロコ・ロンドン取引を装い、「当社は経済産業省の許可を得ている。今は30年に一度の絶対もうかるチャンスで、元金も保証され、万が一倒産しても海外業者の保証があるので絶対に損はしない」などと告げて、約690人から約37億7,000万円をだまし取った。同年9月、9人を詐欺罪で逮捕した(千葉、長野)。

|

キ その他

・ 報酬を得ることが困難であるにもかかわらず、高額な商品を購入させるなどして入会させた上で、更に下部会員を入会させれば高額な報酬が永続的に得られるように装って会員を募集する違法なマルチ商法

・ 「抽選に当たった」などと有利な条件を強調して電話等で誘い出し、高額な商品を売りつけるアポイントメントセールス

・ 路上でアンケート調査等を口実に声を掛けて人目の付かない場所等に連れ込み、高額な商品を売りつけるキャッチセールス

等がある。

|

事例2

インターネットゲームソフト開発販売会社役員(66)らは、16年9月ころから18年9月ころにかけて、「当社が販売するCD-ROMを購入して会員になれば、インターネットゲームの広告収入から毎月高配当が得られる」などと告げるとともに、新会員を入会させれば紹介料を支払うといううたい文句で既存の会員に新会員を紹介させ、聴覚障害者約2,600人を含む約5,600人から約32億4,000万円をだまし取った。20年1月、7人を詐欺罪で逮捕した(大阪)。

|

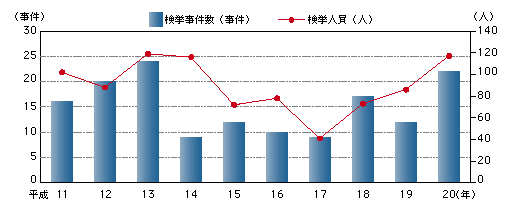

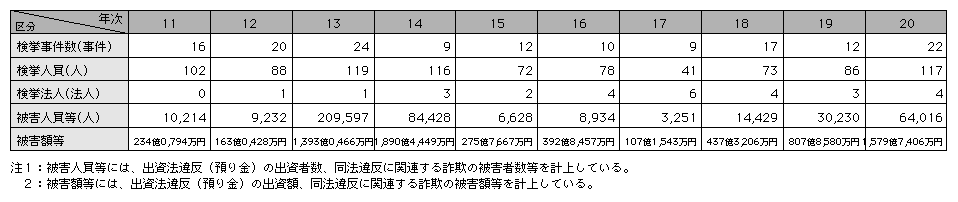

〔3〕 資産形成事犯の検挙状況

資産形成事犯(注)の検挙事件数は、年間10事件から20事件前後で推移しているが、検挙人員は近年増加傾向にある。また、20年中の被害額等は、大型事件の摘発が相次いだことから、過去5年間で最高の約1,580億円となった。

経済不況が続く中、今後も高配当をうたい文句に敢行される資産形成事犯の増加が懸念される。

図-16 資産形成事犯の検挙状況の推移(平成11~20年)

表-2 資産形成事犯の検挙状況の推移(平成11~20年)

〔4〕 資産形成事犯の主な手口

資産形成事犯は、預貯金同様の「元本保証」という安全性と「高配当」という著しい有利性をうたい文句に広域にわたって敢行されるため、多数かつ多額の被害をもたらす場合が多い。最近は、実態がつかみにくい海外での投資運用を装う事例が多い。また、多くの者から金銭をだまし取るため、新たな者に出資させればその人数に応じて成功報酬を配当するというシステムを取り入れている事例もあった。

|

事例

投資運用業者(58)らは、17年2月ころから19年5月ころにかけて、「フィリピンでのえび養殖事業に投資すれば、元本保証の上、15か月後には出資金の2倍を分配する」などと告げて、約3万5,000人から約849億円をだまし取った。20年7月、33人を組織的な犯罪の処罰及び犯罪収益の規制等に関する法律(以下「組織的犯罪処罰法」という。)違反(組織的な詐欺)で検挙した(警視庁、長野、愛知、兵庫、広島、沖縄)。

えびの養殖場であるとされた人工の潟湖

|

(3)ヤミ金融事犯の現状

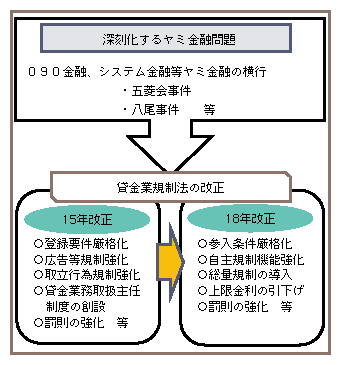

〔1〕 ヤミ金融問題の変遷と法改正

ヤミ金融問題は、平成14年ころに深刻な社会問題として認識されるようになり、いわゆる五菱会事件(注1)や八尾事件(注2)が社会に大きな衝撃を与えた。このようなヤミ金融情勢を踏まえ、貸金業の規制等に関する法律が15年8月と18年12月の2度にわたって改正され、取立行為規制の強化と罰則の強化等が図られるとともに、22年6月までに、総量規制の導入と上限金利の引下げ等が図られることとなっている。

図-17 ヤミ金融問題への対応

〔2〕 ヤミ金融事犯の検挙状況

20年中のヤミ金融事犯(注3)の検挙状況は表-3のとおりであり、このうち、無登録事犯は309事件、高金利事犯は339事件(いずれも重複計上)、暴力団が関与する事件は146事件(20年中の検挙事件全体の33.4%)であった。

ヤミ金融事犯には、

・ 店舗等を設けずに携帯電話を連絡手段として貸付けや取立てを行う090金融

・ ヤミ金業者間で債務者に関する情報を共有して同一債務者に次々と融資を行うシステム金融

等の典型的な手口のほか、

・ 高級ブランドの腕時計等を貸し付けるとともに、入質することを暗に教示し、レンタル料の名目で高額な利息を徴収するレンタル時計商法

等、物品の販売・貸与を仮装する手口もみられる。090金融やシステム金融は、連絡用の携帯電話や利息を受け取るための預貯金口座として他人名義のものを調達・利用するものが多く、最近ではモバイルバンキング(携帯電話の画面を利用して銀行との取引ができるサービス)を利用するものもあるなど、その手口は悪質・巧妙化の一途をたどっている。

表-3 ヤミ金融事犯の検挙状況の推移(平成11~20年)

|

事例

無登録貸金業者(30)らは、18年5月ころから20年6月ころにかけて、多重債務者名簿等を基に、ダイレクトメールやレンタル携帯電話で融資を勧誘し、約5,600人に対し、法定金利の約18倍から約157倍の利息で貸し付け、返済金を他人名義の預金口座に振り込ませ、約2億3,700万円の違法収益を受領するなどした。同年2月から同年9月にかけて、9人を出資法違反(高金利)、組織的犯罪処罰法違反(犯罪収益等隠匿)等で逮捕した(警視庁、長崎)。

押収した犯行ツール

|

(4)インターネットを利用した詐欺の現状

情報通信技術(IT)の発展に伴い、インターネットが国民にとって身近で気軽に利用できるものとなっている一方、これを利用した詐欺も発生している。その手口は、フィッシング(注1)やスパイウェア(注2)といった高度な技術を用いて不正に入手した他人のID・パスワードを利用するなど、悪質・巧妙化しており、匿名性の高いサイバー空間においてインターネット利用者が気付かないうちに被害に遭う危険性が高まっている。

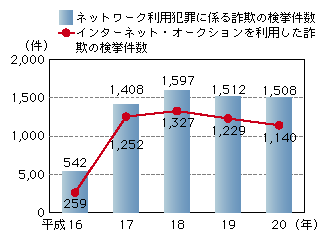

〔1〕 インターネット・オークションを利用した詐欺

インターネット・オークションは、手軽に参加できるという利便性から、広く利用されている。一方、オークションで落札し、代金を振り込んでも商品が送られず、金銭をだまし取られるという詐欺による被害が近年多発しており、平成17年以降、ネットワーク利用犯罪(注3)に係る詐欺の検挙件数のうち、75%以上を占めるようになっている。また、

・ 不正に入手した他人のID・パスワードを利用し、他人になりすまして架空の商品を出品する

・ 商品を落札できなかった者に対し、出品者を装ってメールで直接取引を持ち掛ける

など悪質な手口により金銭をだまし取るものがみられる。

図-18 ネットワーク利用犯罪に係る詐欺の検挙件数(平成16~20年)

|

事例

元山口組傘下組織構成員(33)らは、17年12月ころから19年1月ころにかけて、フィッシングにより入手した他人のID・パスワードを利用してインターネット・オークションのウェブサイトに不正にアクセスした上、他人になりすまして架空出品し、落札した者から代金をだまし取る手口で犯行を重ね、約1,100人から総額約2億1,000万円をだまし取った。同年9月から20年6月にかけて、6人を詐欺罪、不正アクセス行為の禁止等に関する法律(以下「不正アクセス禁止法」という。)違反(不正アクセス行為)等で逮捕した(大分、岐阜、広島、福岡、佐賀、宮崎、鹿児島)。

|

〔2〕 インターネットバンキングを利用した電子計算機使用詐欺

インターネットバンキングは、銀行に行かなくても自宅等から手軽に取引ができるという利便性を有するが、近年、このサービスを悪用し、不正に入手した他人のID・パスワードを利用して他人の預貯金口座から不正に送金するという電子計算機使用詐欺による被害も発生している。

|

事例

無職の男(23)は、19年10月ころから20年4月ころにかけて、フィッシングにより入手した他人のID・パスワードを利用してインターネットバンキングのウェブサイトに不正にアクセスした上、約20人の預貯金口座から同男の管理する預貯金口座に約1,300万円を送金する操作を行った。同年7月、電子計算機使用詐欺罪、不正アクセス禁止法違反(不正アクセス行為)等で逮捕した(警視庁)。

|

![]()